让不懂建站的用户快速建站,让会建站的提高建站效率!

股票配资资讯第一门户网站

股票配资资讯第一门户网站

证券时报记者 刘茜

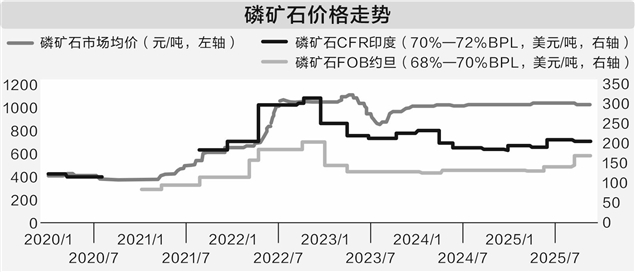

受益于化工品连接加价潮,动作要道原材料的磷矿石价钱连接高位驱动。据百川盈孚数据,12月2日,国内30%品位磷矿石市集均价为1016元/吨,28%品位磷矿石市集均价为945元/吨,25%品位磷矿石市集均价为758元/吨。

近期,芭田股份、兴发集团等上市公司密集线路了其在磷矿资源获取、产能整合方面的最新弘扬。多位秉承证券时报记者采访的业内东说念主士示意,咫尺磷矿石产能举座呈现推广情状,上市公司布局磷矿资源的模范昭彰加速。

值得存眷的是,这一轮资源布局飞腾的背后,是业内对磷矿石价钱短期内将督察“紧均衡”的判断。领有“矿化一体”齐备产业链布局的企业,凭借资源自罗致资本收尾上风,或成为主要受益者。

资源加速向头部皆集

11月23日晚,芭田股份的扩产利好崇拜落地。公司布告小高寨磷矿290万吨/年扩建款式安全体式假想审查获批复,假想范围由前期的200万吨/年变更为290万吨/年,“成心于公司增大磷矿的产量并扩大和优化潦倒游产业,进一步已毕磷化工一体化计策,已毕富矿多设备和磷资源的高效应用”。

兴发集团近日涌现,公司与万华化学结伴成立的兴华矿业(公司持股45%)已竞得远安县杨柳东矿区磷矿探矿权,预测年内完成探矿责任;全资子公司保康县尧治河桥沟矿业有限公司已取得200万吨/年采矿权证,正在股东采矿前期准备责任。

磷矿为不可再生资源。数据炫耀,我国存量磷矿石产量已由岑岭期的1.4亿吨/年下滑到近几年的1亿吨水平。“磷矿石价钱督察高位,掌合手资源就意味着掌合手了资本上风与盈利保险。”在国盛证券化工行业首席分析师杨义韬看来,上市公司获取资源的旅途呈现出理解且多元化的特色。

杨义韬分析,获取资源最为径直的神气是“大股东缓助模式”,即控股股东将优质磷矿资源注入上市公司。如控股股东四川发展为川发龙蟒注入天瑞矿业、国拓矿业等,同期川发龙蟒还收购了天盛矿业10%股权;新洋丰控股股东为其注入竹园沟矿业,并愉快后续将赓续注入更多资源。

“另一种旅途为市集化并购与结伴。”杨义韬示意,企业通过控股、参股或组建结伴公司快速扩大职权产能。如兴发集团8.5亿元收购桥沟矿业50%股权,东方铁塔拟以2.8亿元收购昆明帝银72%股权等。

从政策导向来看,此前工信部等八部门发布《股东磷资源高效高值应用施行有缱绻》,要求“构建高端化、智能化、绿色化、和会化、汇注化的磷化工产业体系”。四川一家磷矿企业相关负责东说念主涌现,在政策饱读舞一体化和资源聚积的配景下,场所政府明确缓助磷矿石当场消化,配套深加工装配已成为获取矿权和扩产的隐性前纲要求。

因此,龙头企业大宗压降磷矿石外销比例,将资源用于自己卑劣出产。杨义韬例如说念,如云天化基本不再外销磷矿石,川恒股份的外销比例也将从42%降至25.2%。

上述磷矿企业负责东说念主亦示意,政策监管的中枢逻辑在于保险磷肥这一农业必需品的供应褂讪与价钱可控。

色泽年仍将保持“紧均衡”

濒临资源加速聚积的趋势,市集一直以来的担忧是,跟着新增产能的陆续开释,是否会带来磷矿石景气度高位坍弛。东方证券在研报中指出,据不十足统计,咫尺我国上市公司和非上市公司在建磷矿款式统共主张产能在4000万吨以上,占频年统计局年度总产量的40%。

“从供给端来看,磷矿石从获取矿权到信得过造成灵验供给,受到较多拘谨。”杨义韬觉得,色泽年的磷矿供应仍将处于“紧均衡”情状,这种趋势将导致价钱既拦阻易大幅高涨,也难以显赫下落。

记者从多家磷矿企业了解到,近两年来,我国可设备磷矿品位下降,设备难度和资本普及,而新增产能从主张到投产需要3到5年周期,且受环保、安全等多重成分制约,本色产能开释往往低于预期。有业内东说念主士示意,“当今环保压力很大,尾矿贬责是繁难,供给的开释莫得市集思象那么快,每年新增产能对举座供需时势影响有限。”

从卑劣应用界限和消费组成来看,储能、能源电板等新能源界限需求的爆发,增大了市集的思象空间。东方证券发布研报称,看好储能需求快速增长配景下磷产业链景气预期弧线上修的后劲。按照东方证券测算,1吨磷酸铁锂对应约3.5吨磷矿原矿单耗,2025年储能出货拉动约440万吨磷矿原矿需求,占刻下我国磷矿总产量4%以上,且改日每100Wh储能出货量增量将拉动近1%的磷矿石需求增量。

杨义韬觉得,磷肥依然基本盘,新能源拉动是“慢变量”。咫尺,跳动70%的磷矿用于出产磷肥,“卑劣磷肥不行涨,且磷肥上游的另一原料硫磺是国际订价,价钱连接走强举高了磷肥资本,波折对磷矿价钱造成压制,出于调控逻辑,磷矿石价钱存在横盘可能性”。

据杨义韬估算,咫尺与新能源相关的需求占比约为10%。跟着磷酸铁、磷酸铁锂等产业链企业聚积扩产,产能范围连接扩大,预测湿法净化磷酸对磷矿石的销耗量将逐年攀升。但在改日两到三年内,很难取代磷肥成为主导需求,长久走向需要再不雅察。

矿化一体布局企业功绩可期

记者耀眼到,受益于磷矿石高景气度以及海表里磷肥价差扩大等成分,本年前三季度,部分领有磷矿石资源及齐备产业链布局的头部企业连接受益。芭田股份、川金诺净利润增幅居前,本年前三季度两家公司分离已毕归母净利润6.87亿元、3.04亿元,分离同比增长236.13%、175.61%。

兴发集团相关负责东说念主在第三季度功绩评释会上示意,“磷矿采用是今后功绩的遑急增量,公司将积极通过独自争取、归并争取以及并购重组等神气,争取更多优质磷矿资源。”

杨义韬觉得,资源资质互异推动价钱体系分化,高品位磷矿因适用于磷酸铁锂等界限而价钱坚挺,下品位矿则可能承压,但高品位资源总量有限,更多体现为结构性契机。“矿化一体”已成为行业竞争门槛,短少资源配套的企业在资本压力下开工率连接低迷,行业洗牌加速。

值得存眷的是,部分化工龙头还将见地对准国外磷矿资源或主张应用国外资源建树磷化工款式。

2024年7月,和邦生物公告,公司拟通过全资子公司和邦香港完成对澳大利亚上市公司AEV的股权投资,以取得澳大利亚高品性磷矿资源。据和邦生物最近涌现,Wonarah磷矿一期假想产能70万吨/年,咫尺正在办理矿山设备主张的扩增手续,办理完成后,该矿的假想产能有望达到200万吨/年以上。

多位业内东说念主士示意股票配资资讯第一门户网站,咫尺行业共鸣在于,在日益严格的资源与环境拘谨下,领有稀缺磷矿资源并完成产业链一体化布局的企业,锁定了长久竞争的主动权。它们不仅是产业升级的主力,更是推动磷化工走向绿色、高效和可连接发展的中枢力量。

天元证券_页面跳转逻辑与信息流程说明提示:本文来自互联网,不代表本网站观点。