让不懂建站的用户快速建站,让会建站的提高建站效率!

再过两个月,将迎来春节旺季,糖果居品会再次大限制地呈当前全球眼前。伴跟着恭喜发家的歌曲,琳琅满目标年货场里,糖果是最靓的阿谁仔。

可是,当前谁还在吃糖?

这个灵魂拷问背后,是糖果浪掷市集款式的真切变革。以往吃糖果的场景,除了婚典、情东谈主节和春节,确凿莫得更为荟萃的时段。

也不是统共东谈主在吃糖。老年东谈主怕糖尿病必须戒糖、中年男东谈主躯壳解决要控糖、女东谈主抗衰抗糖、小孩保护牙齿不行吃糖。

目之所及,能怡悦吃糖的东谈主愈发珍稀,糖果已然成为逐步被边际化的居品。

糖果浪掷萎缩

上月初,超卓帝多位经销商拉横幅索债,本来喜庆干扰的超卓帝山东办2026春节旺季启动会场里,饱和着垂死的讨厌与无奈,同期揭开了中国糖果行业糊口窘境的冰山一角。

留意的东谈主应该一经贯注到,糖果在日常生活中出现的频次越来越少,除了婚典喜宴上的伴手礼、情东谈主节晚上的巧克力,最主要的浪掷荟萃于春节时段。

有业内东谈主士对外透露,春节工夫糖果的销售额,一般会达到糖果企业全年销售额的4成以上比例。

这是当下糖果浪掷的典型款式——闲居无东谈主问津,一到春节便出现扎堆式浪掷。

看起来喜庆的糖果,为什么沉进到如斯地步?除了糖果居品高糖高脂的固有印象,还因为年货采购权逐步向90后和00后升沉——这个群体对健康饮食、个性浪掷更为注重,对传统高糖糖果继承度较低;同期,顶流坚果、巧克力等品类分流了浪掷者的钱包。

物质匮乏年代,一个等闲家庭过年囤糖量多达10多斤,如今仅止境之一附近。这主如果闲隙零食物类的丰富,取舍性显赫加多,糖果浪掷进一步被挤压。其中,坚果等炒货因兼具健康属性与共享场景,浪掷日益火爆,与糖果在年货、家庭共享等场景造成径直竞争。

据《2024年中国新春礼盒浪掷者举止瞻念察施展》,2024年,中国新春礼盒浪掷者规划购买居品第别称为坚果居品,占比高达46.3%,远超糖果类居品,进一步佐证了品类替代趋势。

此外,糖果浪掷群体迭代,浪掷语言权正在加快升沉。

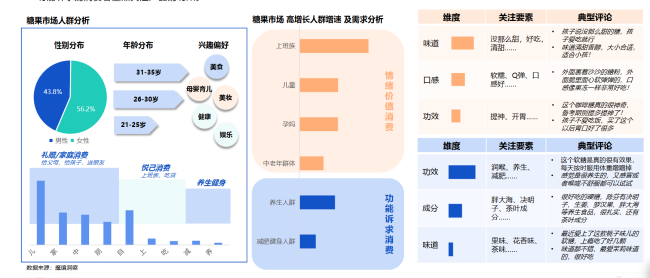

魔镜瞻念察筹划数据夸耀,当前糖果浪掷主力东谈主群年岁介于21岁至35岁区间,浪掷场景主如果礼赠/家庭浪掷、悦己浪掷以及养生健身。就浪掷群体来看,女性依然是糖果居品的浪掷主力,所占比重高达56.2%,远高于男性所占比重43.8%。

浪掷场景、浪掷东谈主群以及食用偏好的变化,真切影响着中国糖果浪掷市集,天然不是急速下行,但连年一直处于萎缩现象。

2023年,国内糖果市集限制为850亿元,较巅峰时刻2017年的900亿元,下跌50亿元。

以往,喜糖市集是糖果浪掷市集中第一大市集,但跟着结婚东谈主数的萎缩,也让喜糖市集遇到严峻历练——国内结婚东谈主数由2014年的1300万对降至2024年的700万对。

据行业统计,国内单对新东谈主平均喜糖浪掷2000元附近,若每减少100万对,喜糖市集径直浪掷限制将减少20亿元。

诸多身分共振之下,糖果浪掷市集增速处于低位。2014年至2020年,中国糖果浪掷市集限制年均增长仅2%,在闲隙零食赛谈位于末位。

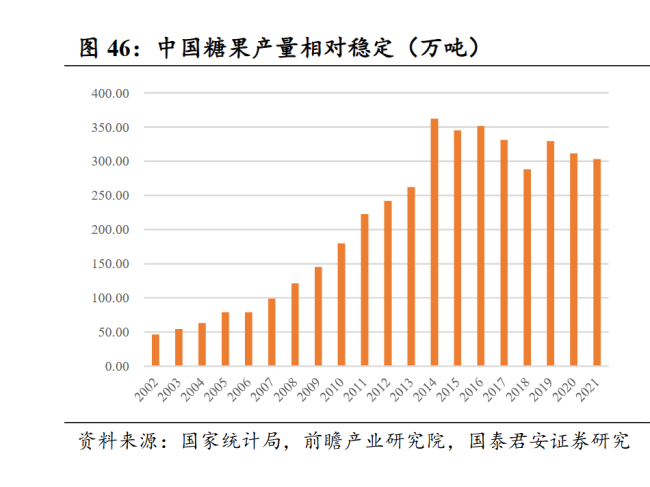

糖果产量亦鄙人滑。据国度统计局、前瞻产业筹划院及国泰君安证券研报数据,2014年,中国糖果产量越过350万吨,至2021年仅303万吨。

华经谍报网数据夸耀,国内东谈主均糖果浪掷量从2014年的1.41公斤降至2019年的1.28公斤。

甘好意思买卖乏力

2025年3月,雀巢集团向徐氏眷属收购徐福记剩余40%股权,业内对股权估值约11.3亿好意思元,成为国内糖果行业的一件大事。

徐福记的散装糖果、糕点以及巧克力等居品,在糖巧市集领有较高市集份额。2023年其在散装糖果市集份额为28%;次年,其散装糖、散装巧克力市集占有率均越过30%。且公司已流畅4年高位增长,2024年营收限制超70亿元。

尽管如斯,徐氏眷属套现离场,更像是一次政策性裁撤。

在2024年雀巢集团大中华区销售额中,糖果业务收入所占比重为16.1%,且增速仅为2.1%,低于咖啡、宠物食物业务收入的增长。

另一方面,徐福记领有200万余家线下终局,与雀巢在华渠谈存在高度调换,何如均衡各方利益、幸免同质化居品价钱内卷,历练着雀巢的筹备贤达。

徐福记全部股权归于雀巢麾下后,借助集团丰富的资源上风拓展全球市集,大要不错开导出新的处所。但其他国产糖果企业的日子可能就没那么好过了。

鞋服之齐晋江先后走出3家糖果企业:中国糖果、久久王(01927.HK)和蜡笔小新食物(01262.HK)。

2017年,娃哈哈宗馥莉对中国糖果发出要约收购名噪一时。彼时,由于公司里面未能获取50%的奖饰票,宗馥莉初度成本运作折戟。随后,中国糖果寻求收购黄河证券70%股权,不久便宣告失败,并于2019年末挥别港股。

久久王1999年创立,最知名的便是久久牌口香糖和泡泡糖,其后推出的棒棒糖、充气糖果等,和中国糖果同样,亦然以代工业务为主。公司自2019年起4冲港股,终于在2021年登陆港股主板。但筹备相对乏力,2024年录得上市以来归母净利润初度耗损。

蜡笔小新食物2011年即登陆港股,其时功绩在来伊份(603777.SH)、洽洽食物等企业之上,但在2014年毒明胶事件影响下,公司软糖、果冻等居品遇到重创,企业运行参加下行通谈,往日销售暴减近4成,归母净利润仅千余万元。2016年,公司归母净利润耗损同比下跌77.89%,而后多年处于均处于耗损现象。

这些企业收入限制齐不大,2024年,久久王、蜡笔小新食物营业收入差异为3.15亿元和8.67亿元。

本年10月,金添动漫向港股发起冲刺,它最大的上风是手捏26个顶流IP,通过IP和趣玩卖糖果卖饼干,是否会被成本市集选拔如故个未知数。

畴昔的糖,不再加糖

即便糖果浪掷不尽东谈宗旨,但仍是一个近千亿级的市集。

中国副食流通协会闲隙食物专科委员会奉行会长王海宁曾对外指出,在浪掷者对健康需乞降减糖需求加多下,畴昔糖果居品将围绕预料预料、可口、健康、控糖的标的发展。

是以,转型、翻新,是当下糖果企业们发展解围的蹙迫标的。

糖果品类当下的窘境,正在被糖果企业心疼,糖果行业转机标的,由传统高糖、含糖居品向低糖、无糖居品转型。

糖果企业不时推出了减糖居品。比如,徐福记推出0蔗糖非油炸的五谷牛奶酥、坚果棒等。

据公开数据,2023年,国内无糖糖果市集限制同比增长9.6%,展望到2025年还会进一步增长。这有赖于赤藓糖醇等代糖居品市集供给增长,为无糖糖果居品提供了保险。

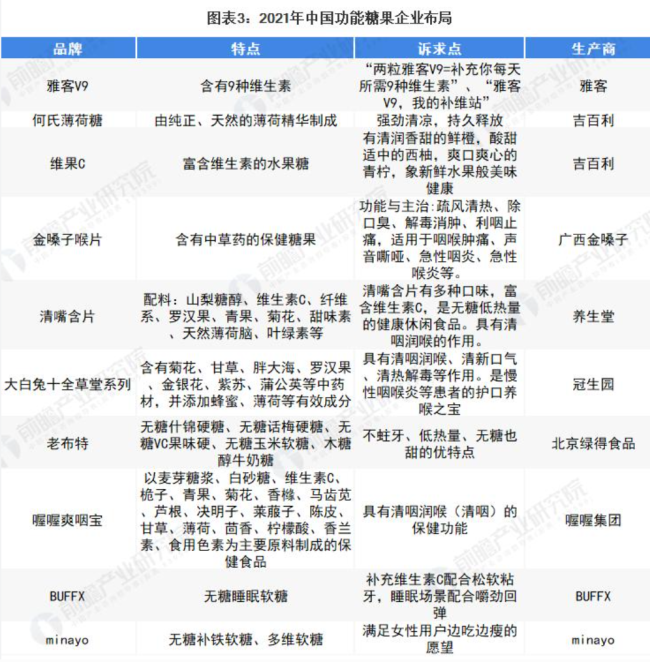

无糖糖果除外,赋予居品的功能性是解围的不二秘诀。

雅客早在2003年推出维生素糖果,迎合其时的消挂念理,一炮而红。与金嗓子(06896.HK)旗下的喉宝居品一谈,成为功能性糖果两大代表品牌。

连年来,市集上先后出现含有利生菌、DHA、叶黄素以及玻尿酸等糖果居品。

可是,功能性糖果仍是一个小众市集,相较传统糖果所占市集份额很小。公开数据夸耀,2023年,国内功能性糖果产量在23万吨附近。

鼓动高端化,是当下广宽糖果企业聚焦的要点。以喜糖为例,徐福记对婚典糖果浪掷场景全隐蔽,除提供登科作风的喜糖外,还针对西法婚典需求推出守旧风情、簇新纵脱风等高端喜糖居品。

当糖果浪掷减少,这些典礼感和酬酢属性逐步松开,糖果厂商通过蔓延居品线,进行多品类布局。

就徐福记来说,已将居品由糖果蔓延至通顺饼干、果汁软糖等品类,安定向闲隙零食厂商转型,剑指2027年销售卓绝百亿大关。

不外,糖果厂商们卖货依然靠营销,一逢新年就告白满天飞的徐福记恰是如斯,应该不少东谈主还铭刻春节工夫告白中反复出现的“徐福记”三个字,恰是公司如斯耗挂念想的营销,才让品牌大家皆知。

正因如斯,厂商及品牌对代言东谈主豪掷重金,李沁代言大白兔、陈哲远代言不二家、徐福记签约孙颖莎现货鑫东财配资,超卓帝旗下阿尔卑斯糖果品牌取舍何洛洛成为其居然好嚼活力大使等。

天元证券_页面跳转逻辑与信息流程说明提示:本文来自互联网,不代表本网站观点。