让不懂建站的用户快速建站,让会建站的提高建站效率!

11月4日,中国东谈主民银行发布2025年10月中央银行各项用具流动性投放情况。其中,公开市集国债生意净投放200亿元。这意味着10月央行已归附2025年1月以来暂停的国债生意,当月向银行体系注入恒久流动性200亿元。

在10月27日举行的2025金融街论坛年会上,央行行长潘功胜晓谕,现在,债市举座运行精致,将归附公开市集国债生意操作。

抽象市集分析来看,央行重启国债生意操作既故意于救援实体经济,加强货币与财政计谋协同,也故意于开释流动性,幽闲市集预期。

操作规模200亿元

客岁8月,央交运转在二级市集进行国债生意操作,限制客岁12月,共累计买入1万亿元国债。而后,在本年年头,辩论到债券市集供求扞拒衡压力较大、市集风险有所积蓄,央行示意暂停国债生意操作。

11月4日,央行发布的10月中央银行各项用具流动性投放情况暴露,公开市集国债生意净投放200亿元。

对此,中信证券首席经济学家明明以为,一方面,国债生意净买入的操作花式体现了央行呵护市集流动性和幽闲债市预期的操作谋划;另一方面,200亿元较低的净买入规模,也体现了央行意外引起利率过快下行,因此操作老成,幸免对债市预期变成过度影响。

但光大证券固定收益首席分析师张旭对第一财经示意,即即是自10月28日运转归附操作,至10月末也只好4个交游日,相配于日均净买入50亿元,规模并不小。

东方金诚首席宏不雅分析师王青以为,与年头暂停国债生意时比较,现时10年期国债收益率已升至1.8%近邻,期限利差走阔,债市举座运行精致,现在已具备归附国债生意的条款。另外,现时归附国债生意操作,加大对银行体系恒久流动性的救援,也在进一步开释稳增长信号,有助于幽闲本年四季度和来岁一季度宏不雅经济运行。

流动性“不悦不溢”

跟着买断式逆回购和MLF(中期假贷便利)的不断操作,近期将迎来较大的到期压力。市集分析以为,这次央行重启国债生意操作将加多本年四季度流动性投放的机动性,保握流动性充裕。

同日,央行发布公告称,为保握银行体系流动性充裕,11月5日,将以固定数目、利率招标、多重价位中标表情开展7000亿元买断式逆回购操作,期限为3个月(91天)。

数据暴露,11月有7000亿元3个月期买断式逆回购到期。其中,11月5日开展7000亿元3个月期买断式逆回购操作,为等量续作,有助于保握市集流动性充裕。

此外,本月还有3000亿元6个月期买断式逆回购和9000亿元中期假贷便利(MLF)到期。

王青预测,央行11月还会开展一次6个月期买断式操作,推测加量续作的可能性比较大。这意味着11月两个期限品种的买断式逆回购将总共延续加量续作,流通第6个月向市集注入中期流动性。

明明以为,动作恒久流动性供给用具之一,呵护金融机构年底流动性充裕。年头国债生意暂停后,本年央行中恒久流动性供给主要依靠买断式逆回购和MLF操作。后续时段两类用具到期压力较大,央行生意国债动作恒久流动性的主要供给表情之一,在其余用具到期续作压力较大的布景下,也为呵护年底金融机构流动性充裕提供了保险。

张旭以为,改日生意国债的规模在一定进度上取决于债券收益率的变化。若是国债收益率下行得过快,那么净买入国债的规模就会相对小一些;若是收益率受到的影响不彰着,那么净买入的规模就会相对大一些。

民生银行首席经济学家温彬以为,从中恒久利率走势来看,央行归附公开市集国债生意操作进一步褂讪清偿市利率低位运行的态势,但预测不会变成进一步的货币宽松,导致利率大幅下行。后续固然债市交游加多了对央行买债规模的博弈,但预测央即将以与买断式逆回购和MLF净投放的配合为主,举座仍保握流动性“不悦不溢”,不会变成彰着的货币进一步宽松预期。

举报 第一财经告白合营,请点击这里此本色为第一财经原创,著述权归第一财经整个。未经第一财经籍面授权,不得以任何表情加以使用,包括转载、摘编、复制或诞生镜像。第一财经保留讲求侵权者法律包袱的权益。如需得回授权请辩论第一财经版权部:banquan@yicai.com 文章作家

杜川

关系阅读 超长债收益率行至年内高位,央行买债低于预期仍是另有隐忧?

超长债收益率行至年内高位,央行买债低于预期仍是另有隐忧?临频年末,股债“跷跷板”效应弱化。

10 138 12-03 20:53 央行流通两月开展国债生意操作,11月净投放规模较上月扩大300亿

央行流通两月开展国债生意操作,11月净投放规模较上月扩大300亿有助于幽闲本年四季度和来岁一季度宏不雅经济运行。

5 257 12-03 14:16 芦哲:来岁本钱市集将由流动性与科技双重驱动

芦哲:来岁本钱市集将由流动性与科技双重驱动国内经济预测幽闲增长,通胀逐步改善。

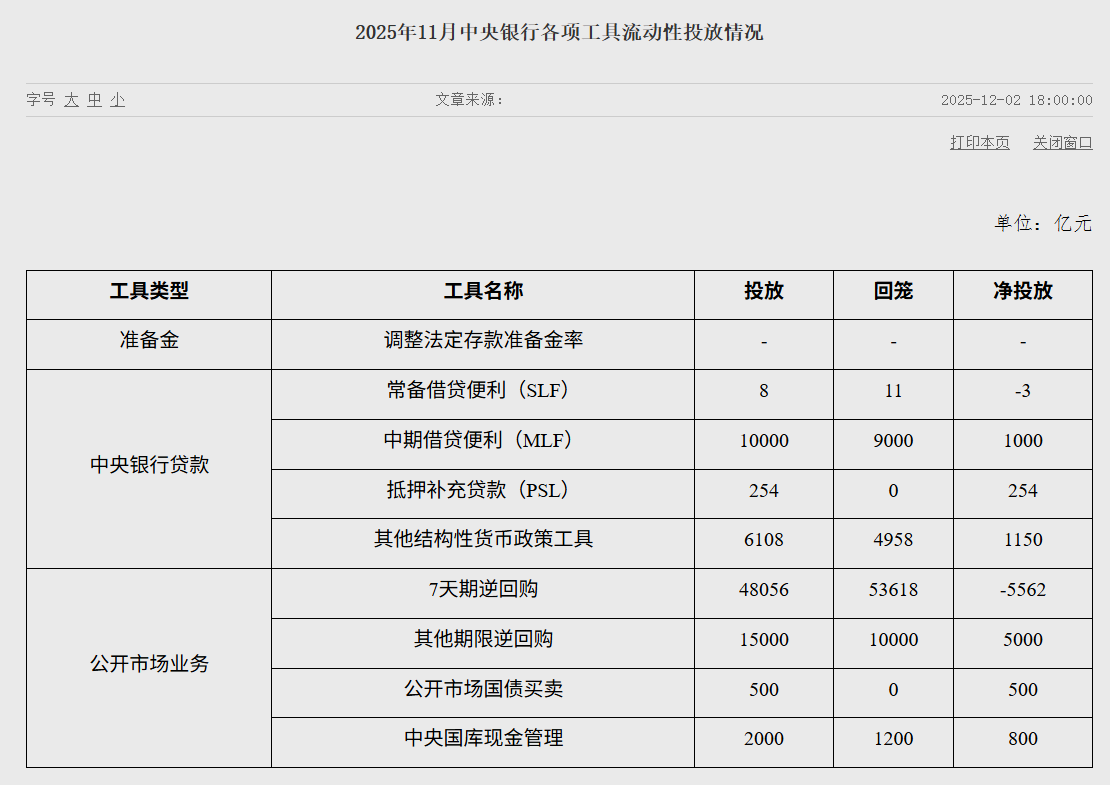

108 12-03 11:20 央行11月公开市集国债生意净投放500亿元

央行11月公开市集国债生意净投放500亿元央行11月公开市集国债生意净投放500亿元

18 12-02 18:09 债市不竭承压,万科事件怎样扰动长债利率?

债市不竭承压,万科事件怎样扰动长债利率?股债跷跷板效应不存在了?股票配资资讯第一门户网站

6 265 11-27 19:44 一财最热 点击关闭天元证券_页面跳转逻辑与信息流程说明提示:本文来自互联网,不代表本网站观点。